Miben segíthet a magyarországi biztosítóknak a KKTA Adatelemző Alkalmazás?

Digitális transzformáció

A hatalmas adatmennyiség és a prediktív analitika egyre több és több területet hódít meg. A transzformatív technológiák használatával új piaci szereplők is gyorsan tudnak meghódítani piacokat. A digitalis transzformáció nyújtotta lehetőségek révén akár ők, akár a piacon régóta jelenlevő kisebb méretű vállalatok is képesek felforgatni a jelenlegi vállalati értékláncokat, felrúghatják a stabilnak hitt piaci pozíciókat, kiélezettebbé téve ezzel a versenyhelyzetet.

A vállalatvezetők, felsővezetők számára adott a lehetőség, hogy a javukra fordítsák e változásokat. Egy agilis gondolkodású vezető érti a felforgató innováció természetét, időben felismeri a jelenlegi értékláncát átíró új versenytársakat, és megragadja a technológiában rejlő lehetőségeket.

Magyarországi biztosítási piac

Vajon a biztosítási piac szereplői hogyan tudnak üzleti előnyt szerezni a digitalis világ adta lehetőségekből? Mi a veszélye annak, ha lemaradnak a versenytársaktól, mert ezeket a lehetőségeket nem aknázzák ki?

Mielőtt erre a kérdésre választ adhatnánk, az egyik első és legfontosabb teendő a piaci helyzet pontos feltérképezése -azon belül is a versenytársak aktivitásainak és azok jövőbeni terveinek a lehető legrészletesebb megismerése.

Ön, a biztosítási piac szereplőjeként, döntéshozójaként...

- Tudja-e, hogy pontosan milyen adatokkal dolgoznak a versenytársai?

- Vannak pontos információi arról, hogy közvetlen versenytársai milyen inputokat használnak fel a díjszámításukhoz illetve tartalékképzésükhöz?

- Vajon milyen vezetői döntési problémákkal kell szembenéznie a biztosítási piac vezető vállalkozásainak, milyen információkat és adatokat használnak fel a legfontosabb döntéselőkészítő elemzéseihez?

Mindannyian tudjuk: az információ hatalom. Az információhiány pedig előbb vagy utóbb piaci hátrányhoz vezet. A kérdés, hogy hogyan profitálhat az Ön cége az eddig talán ismeretlen piaci információkból? Milyen üzleti előnyökhöz juthat a szükséges biztosítási piac adatainak digitális használatával és feldolgozásával? Hogyan tudná hatékonyabbá tenni díjszámítását és tartalékképzését? Hogyan akadályozhatja meg, hogy a versenytársai hamarabb jussanak hozzá a kulcsfontosságú piaci adatokhoz?

Ezekre a kérdésekre kínál vállalatunk egy olyan könnyen kezelhető, innovatív megoldást, mely segítséget nyújt a biztosítóknak az alábbi területeken:

- Az MNB által publikált webszolgáltatásokon keresztül történő automatizált adatlekérdezés

- Komplex elemzési lehetőségek üzleti célok támogatására: árazás, tartalékkpézés, viszontbiztosítás, piackutatás

- Biztosítási piaci statisztikai adatok interaktív, grafikus megjelenítése

- Piacon egyedülálló, KKTA specifikus megoldás

Milyen addatartalom kérhető le a KKTA-ból?

Lekérhető adatok:

- Díjkalkulációs adatok

- Tartalékos adatok

- Kódtárak

- KKTA utolsó frissítése, elérhetősége

Adattartalom:

- Negyedéves vagy Éves bontású adatok

- Díj adatok minden időszak végén az összes olyan szerződést tartalmazzák, ami

- ÉK státuszú

- Megszűnt státuszú (csak abban az időszakban érhetők el, amelyik időszakban a Megszűnt státuszukat felvették)

- Tartalék adatok minden időszak végén az összes olyan részkárt tartalmazzák, ami

- Az adott időszak végéig bekövetkezett és bejelentésre került.

- Ha egy részkár valamely időszakban megjelent, akkor onnantól minden következő időszakban benne lesz.

- A mérőszámok aggregálása különböző időszakok között többnyire nem ad üzletileg értelmes eredményt.

- Vagy konkrét időszakot érdemes kiválasztani elemzésre

- Vagy a mérőszám trendjét érdemes követni

Elemzési szempontok:

- A versenyjogi és adatvédelmi szempontok alapján aggregált csoportokba szervezett értékek érhetők el, egyes járműtípusokra bizonyos szempontok nem érhetők el.

- Díj adatok (szerződés alapúak)

- Időszak utolsó napján hatályos értékek

- Szerződés státusza

- Biztosítási évforduló

- Jármű típusa

- Szerződő, üzembentartó kora

- Szerződő, üzembentartó telephelyének helye

- BM besorolás

- Flotta besorolás

- Tartalék adatok (részkár alapúak)

- Károkozó szerződésének a kár bekövetkezésének napján hatályos értékek

- Biztosítási évforduló

- Járműtípus

- Szerződő, üzembentartó kora

- Szerződő, üzembentartó telephelyének helye

- BM besorolás

- Flotta besorolás

- Az időszak részletezettségével azonos időszakra csoportosított értékek (éves/negyedéves)

- Káresemény bekövetkezésének dátuma

- Részkár bejelentésének dátuma

- Részkár egyéb jellemzők az időszak utolsó napján hatályos értékek

- Részkár típusa

- Részkár státusza

- Káresemény országa

- Károsult jármű telephelye országa

- Sérült személy országa

- Károkozó szerződésének a kár bekövetkezésének napján hatályos értékek

- Időszak utolsó napján hatályos értékek

Elérhető mérőszámok:

- Díj adatok mérőszámai:

- Szerződések száma

- Kockázatban töltött napok száma (bekövetkezéskor hatályos BM besorolásban)

- Káresemények száma (adott időszakban következtek be)

- Részkárok száma (adott időszakban következtek be)

- Kárkifizetés (aktuális teljesített összes kárkifizetés)

- Kárfelhasználás (aktuális kárfelhasználás)

- Tartalék adatok mérőszámai:

- Káresemények száma

- Részkár típusának megfelelő káresemények száma

- Részkárok száma

- Bekövetkezéstől a bejelentésig eltelt napok száma

- Kockázatban töltött napok száma (bekövetkezéskor hatályos BM besorolásban)

- Kárkifizetés (időszakban)

- Kárfelhasználás (időszak végéig teljes)

Használja ki a digitális adatelemzés nyújtotta lehetőségeket, éljen a rövidebb utakkal! Járjon versenytársai előtt, és fejlessze hatékonyságát.

Bővebb információt a KKTA Adatelemző alkalmazásról itt talál.

Milyen kihívásokra kell számítani az XBRL átállással kacspolatban?

XBRL átállás Magyarországon

A Magyar Nemzeti Bank 2020. április 6.-tól az összes magyarországi hitelintézettől és befektetési vállalkozástól (fióktelepek kivételével) XBRL formátumban várja az EBA által kiadott taxonómiában meghatározott adatszolgáltatásokat. Mit jelent ez a pénzintézetek számára?

Az XBRL (eXtensible Business Reporting Language) egy nemzetközi nyílt szabvány pénzügyi adatszolgáltatások lebonyolítására. Létrehozója és karbantartója az XBRL szervezet. A szabvány fő eleme a taxonómia, melyet a taxonómiakibocsátók dolgoznak ki; ebben kerülnek meghatározásra a jelentendő adatok és a köztük definiált kapcsolatok, szabályok. Európában jelenleg két kibocsátó szervezet tevékenykedik: az EBA (European Banking Authority) és az EIOPA (European Insurance and Occupational Pensions Authority). Az EIOPA biztosítási szektor, míg az EBA a bankszektor felügyeletéért és az ehhez szükséges adatok gyűjtéséért felelős.

Az adatszolgáltatóknak tehát fel kell készülniük arra, hogy az európai szervezetek előírásainak megfelelően, XBRL formátumban jelentsék adataikat. Az MNB az így elkészült jelentéseket befogadja, majd továbbítja a megfelelő központi európai intézmény felé.

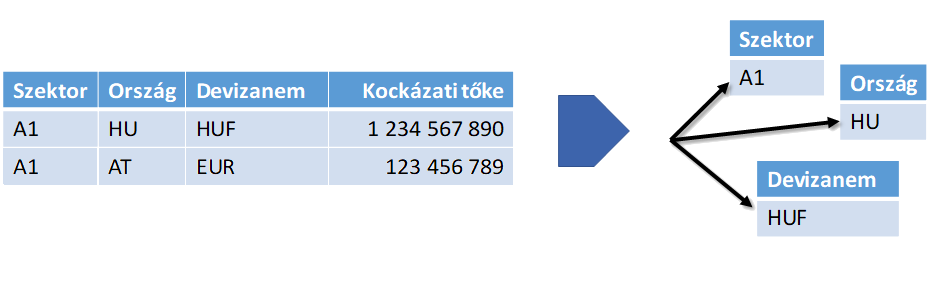

Míg az MNB által idáig befogadott jelentések Excel táblázatokból álltak, addig az XBRL jelentések adatpont alapú ún. csillagsémában épülnek fel. Eszerint egy jelentett adatot nem a táblában elfoglalt helye (sora és oszlopa) azonosít, hanem a hozzá kapcsolt dimenziók (tulajdonságok) összessége. Az adatpontok ebben a formátumban is táblákba vannak sorolva, de ez az elkülönítés csak a könnyebb megértést és a jelentés összeállítását hivatott segíteni.

Az alábbi ábrán egy egyszerű jelentés adatai láthatók eredeti (bal), illetve adatpont alapú (jobb) formátumban.

Az XBRL alapú jelentésfájlok (XBRL instanciák) XML szerkezetűek és három részből állnak: az állomány elején a jelentés metaadatai szerepelnek (meghivatkozott taxonómia, felhasznált névterek). Ezután következnek az ún. filing indicator elemek: ezek jelzik, hogy melyik táblák szerepelnek a jelentésben, és hogy ezek közül melyek nemlegesek. Végül a jelentett adatok jelennek meg, adatpontonként lebontva.

Az adatszolgáltatónak így nem csak arról kell gondoskodnia, hogy a jelentett adatait a taxonómiának megfelelő adatpontokba rendezze, hanem az XBRL állomány összeállításához szükséges egyéb metaadatokat is elő kell állítania. A metaadatok három helyről érkezhetnek: a taxonómiából, az adatszolgáltató adatbázisaiból, illetve a jelentést összeállító felhasználótól.

Az XBRL fájl metaadatainak begyűjtését követően történik az adatpontok összeállítása. A korábban használt Excel formátumú adatszolgáltatás négy típusú tábla definíciót alkalmazott: fix soros, ismétlősoros, ismétlőblokkos és Z-tengelyes táblákat.

Ezek a típusok az MNB által publikált táblaképekben továbbra is megjelennek, de az XBRL jelentésben nem értelmezhetők. A különböző típusú táblákat különböző módokon adatpont alapúvá kell alakítani. Az átalakítást segíti az a táblakép-adatpont leképzés, amit a taxonómiakibocsátók publikálnak, de ez nem ad teljesértékű megoldást az ismétlősoros és ismétlőblokkos (újonnan Z-tengelyes) táblák transzformációjára vonatkozóan.

Az XBRL jelentések gyors, jól automatizálható adatszolgáltatási folyamatot határoznak meg. Az összegyűjtött adatok egységesek, így azokból könnyen lehet összefüggésekre következtetni, trendeket megfigyelni. Adatszolgáltatói oldalról az XBRL formátumra való átállás az eddigi jelentési eljárásaik átalakításával jár. Az átalakítás módjának kidolgozását két tényező nehezíti: az újonnan szükséges metaadatok összeállítása, illetve a jelentett adatok adatpont alapúra történő transzformációja. Az XBRL átállás feladatát annak nehézségei miatt tehát érdemes szakértőkre bízni, akik a problémakört jól ismerik és segítenek a zökkenőmentes átállásban.

Az elmúlt években az ArgonSoft Kft. jelentős szerepet vállalt az Magyar Nemzeti Bank új, XBRL formátumú jelentéseket befogadó, és feldolgozó rendszerének kialakításában.

Az itt szerzett tudásra, valamint cégünk több mint 10 éves pénzügyi szoftverfejlesztési tapasztalataira támaszkodva segíteni tudunk a kereskedelmi bankok és egyéb hitelintézetek számára az új XBRL alapú jelentésküldési megoldások költséghatékony és gyors bevezetésében.

Bővebb információt szolgáltatásunkról itt talál.

Újabb sikeres projektzárás: Új funkcióval bővült az MNB hitelkalkulátor alkalmazása ⭐️

Az MNB pénzügyi navigátor honlapján és mobilapplikációján is elérhető hitelkalkulátor alkalmazás a szükséges adatok megadását követően kiszámolja, hogy hitelfelvétel esetén hozzávetőlegesen mekkora összeget kell visszafizetni, illetve milyen nagyságrendű törlesztőrészlettel lehet számolni. Össze lehet hasonlítani a fizetési kötelezettségek alakulását a megadottnál hosszabb és rövidebb futamidőre is, továbbá a futamidő alatt bekövetkező kamatváltozások törlesztőrészletre vonatkozó hatásának szimulálására is lehetőség nyílik.

Jövedelemhez maximált törlesztőrészlet

Az applikáción keresztül arra is választ lehet kapni, hogy a hitelfelvevő a megadott adatok (például hitelösszeg, futamidő, kamatozás, jövedelem) mellett felvenni tervezett hitel esetében várhatóan megfelel-e a jtm által szabott feltételeknek. A hitelnyújtást követően fennálló összes hitel havi törlesztőrészletének összege, valamint az igazolt havi nettó jövedelem hányadosából álló mutatóra vonatkozó jegybanki előírás célja, hogy a jövedelemhez képest maximálja a havonta vállalható törlesztőrészletek összegét.

Cél a kockázat csökkentése

A hitelkalkulátor mostantól a hfm-re vonatkozó előírásoknak való megfelelés előzetes ellenőrzésére is képes. A hfm a tervezett hitel összegének és jelzáloghitel esetében a hitel fedezetéül szolgáló ingatlan forgalmi értékének, gépjárműlízing esetében a gépjármű piaci értékének a hányadosa. A hfm-re vonatkozó előírás az ingatlan vagy gépjármű fedezete mellett felvett hitelek fedezet arányában felvehető legmagasabb összegét határozza meg, ami a túlzott eladósodásból eredő kockázat mértékének csökkentését szolgálja.

ArgonSoft projekt_ Hitelkalkulátor

ArgonSoft projekt_ Hitelkalkulátor