Milyen kihívásokra kell számítani az XBRL átállással kacspolatban?

XBRL átállás Magyarországon

A Magyar Nemzeti Bank 2020. április 6.-tól az összes magyarországi hitelintézettől és befektetési vállalkozástól (fióktelepek kivételével) XBRL formátumban várja az EBA által kiadott taxonómiában meghatározott adatszolgáltatásokat. Mit jelent ez a pénzintézetek számára?

Az XBRL (eXtensible Business Reporting Language) egy nemzetközi nyílt szabvány pénzügyi adatszolgáltatások lebonyolítására. Létrehozója és karbantartója az XBRL szervezet. A szabvány fő eleme a taxonómia, melyet a taxonómiakibocsátók dolgoznak ki; ebben kerülnek meghatározásra a jelentendő adatok és a köztük definiált kapcsolatok, szabályok. Európában jelenleg két kibocsátó szervezet tevékenykedik: az EBA (European Banking Authority) és az EIOPA (European Insurance and Occupational Pensions Authority). Az EIOPA biztosítási szektor, míg az EBA a bankszektor felügyeletéért és az ehhez szükséges adatok gyűjtéséért felelős.

Az adatszolgáltatóknak tehát fel kell készülniük arra, hogy az európai szervezetek előírásainak megfelelően, XBRL formátumban jelentsék adataikat. Az MNB az így elkészült jelentéseket befogadja, majd továbbítja a megfelelő központi európai intézmény felé.

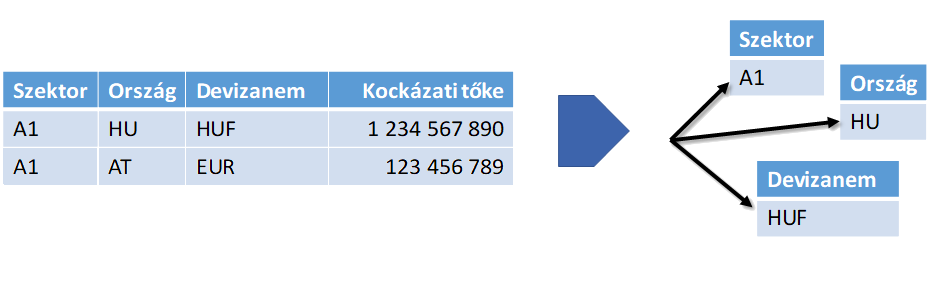

Míg az MNB által idáig befogadott jelentések Excel táblázatokból álltak, addig az XBRL jelentések adatpont alapú ún. csillagsémában épülnek fel. Eszerint egy jelentett adatot nem a táblában elfoglalt helye (sora és oszlopa) azonosít, hanem a hozzá kapcsolt dimenziók (tulajdonságok) összessége. Az adatpontok ebben a formátumban is táblákba vannak sorolva, de ez az elkülönítés csak a könnyebb megértést és a jelentés összeállítását hivatott segíteni.

Az alábbi ábrán egy egyszerű jelentés adatai láthatók eredeti (bal), illetve adatpont alapú (jobb) formátumban.

Az XBRL alapú jelentésfájlok (XBRL instanciák) XML szerkezetűek és három részből állnak: az állomány elején a jelentés metaadatai szerepelnek (meghivatkozott taxonómia, felhasznált névterek). Ezután következnek az ún. filing indicator elemek: ezek jelzik, hogy melyik táblák szerepelnek a jelentésben, és hogy ezek közül melyek nemlegesek. Végül a jelentett adatok jelennek meg, adatpontonként lebontva.

Az adatszolgáltatónak így nem csak arról kell gondoskodnia, hogy a jelentett adatait a taxonómiának megfelelő adatpontokba rendezze, hanem az XBRL állomány összeállításához szükséges egyéb metaadatokat is elő kell állítania. A metaadatok három helyről érkezhetnek: a taxonómiából, az adatszolgáltató adatbázisaiból, illetve a jelentést összeállító felhasználótól.

Az XBRL fájl metaadatainak begyűjtését követően történik az adatpontok összeállítása. A korábban használt Excel formátumú adatszolgáltatás négy típusú tábla definíciót alkalmazott: fix soros, ismétlősoros, ismétlőblokkos és Z-tengelyes táblákat.

Ezek a típusok az MNB által publikált táblaképekben továbbra is megjelennek, de az XBRL jelentésben nem értelmezhetők. A különböző típusú táblákat különböző módokon adatpont alapúvá kell alakítani. Az átalakítást segíti az a táblakép-adatpont leképzés, amit a taxonómiakibocsátók publikálnak, de ez nem ad teljesértékű megoldást az ismétlősoros és ismétlőblokkos (újonnan Z-tengelyes) táblák transzformációjára vonatkozóan.

Az XBRL jelentések gyors, jól automatizálható adatszolgáltatási folyamatot határoznak meg. Az összegyűjtött adatok egységesek, így azokból könnyen lehet összefüggésekre következtetni, trendeket megfigyelni. Adatszolgáltatói oldalról az XBRL formátumra való átállás az eddigi jelentési eljárásaik átalakításával jár. Az átalakítás módjának kidolgozását két tényező nehezíti: az újonnan szükséges metaadatok összeállítása, illetve a jelentett adatok adatpont alapúra történő transzformációja. Az XBRL átállás feladatát annak nehézségei miatt tehát érdemes szakértőkre bízni, akik a problémakört jól ismerik és segítenek a zökkenőmentes átállásban.

Az elmúlt években az ArgonSoft Kft. jelentős szerepet vállalt az Magyar Nemzeti Bank új, XBRL formátumú jelentéseket befogadó, és feldolgozó rendszerének kialakításában.

Az itt szerzett tudásra, valamint cégünk több mint 10 éves pénzügyi szoftverfejlesztési tapasztalataira támaszkodva segíteni tudunk a kereskedelmi bankok és egyéb hitelintézetek számára az új XBRL alapú jelentésküldési megoldások költséghatékony és gyors bevezetésében.

Bővebb információt szolgáltatásunkról itt talál.

Újabb sikeres projektzárás: Új funkcióval bővült az MNB hitelkalkulátor alkalmazása ⭐️

Az MNB pénzügyi navigátor honlapján és mobilapplikációján is elérhető hitelkalkulátor alkalmazás a szükséges adatok megadását követően kiszámolja, hogy hitelfelvétel esetén hozzávetőlegesen mekkora összeget kell visszafizetni, illetve milyen nagyságrendű törlesztőrészlettel lehet számolni. Össze lehet hasonlítani a fizetési kötelezettségek alakulását a megadottnál hosszabb és rövidebb futamidőre is, továbbá a futamidő alatt bekövetkező kamatváltozások törlesztőrészletre vonatkozó hatásának szimulálására is lehetőség nyílik.

Jövedelemhez maximált törlesztőrészlet

Az applikáción keresztül arra is választ lehet kapni, hogy a hitelfelvevő a megadott adatok (például hitelösszeg, futamidő, kamatozás, jövedelem) mellett felvenni tervezett hitel esetében várhatóan megfelel-e a jtm által szabott feltételeknek. A hitelnyújtást követően fennálló összes hitel havi törlesztőrészletének összege, valamint az igazolt havi nettó jövedelem hányadosából álló mutatóra vonatkozó jegybanki előírás célja, hogy a jövedelemhez képest maximálja a havonta vállalható törlesztőrészletek összegét.

Cél a kockázat csökkentése

A hitelkalkulátor mostantól a hfm-re vonatkozó előírásoknak való megfelelés előzetes ellenőrzésére is képes. A hfm a tervezett hitel összegének és jelzáloghitel esetében a hitel fedezetéül szolgáló ingatlan forgalmi értékének, gépjárműlízing esetében a gépjármű piaci értékének a hányadosa. A hfm-re vonatkozó előírás az ingatlan vagy gépjármű fedezete mellett felvett hitelek fedezet arányában felvehető legmagasabb összegét határozza meg, ami a túlzott eladósodásból eredő kockázat mértékének csökkentését szolgálja.

ArgonSoft projekt_ Hitelkalkulátor

ArgonSoft projekt_ HitelkalkulátorÚjabb sikeres K+F+I pályázat!

Az ArgonSoft Kft. ismét sikeresen pályázott a Nemzeti Kutatási, Fejlesztési és Innovációs Hivatal által nyújtott támogatásra. A 2018-1.1.1-MKI pályázati konstrukció keretében működő „Rugalmas, adaptív eszközintegrációs keretrendszer nukleáris medicina laboratóriumi információs rendszerekhez” elnevezésű projektünk 64,5 millió Ft támogatást nyert.

A 2020. év végén befejeződő projektben a rákdiagnosztikai vegyületek gyártási folyamatának hatékonyabbá és gyorsabbá tételét tűztük ki célul, egy LIMS rendszerekhez kialakításra kerülő rugalmas integrációs keretrendszer kidolgozásával. A 2019 júliusában kezdődött időszakban olyan IT megoldás fejlesztését valósítjuk meg, amelyben a radiofarmakonok előállítása során használt különféle berendezések különböző formában előálló adatait az adott laboratóriumi gyártástámogató rendszernek továbbítani tudja, és így biztosítja az adatok egységes módon történő kezelését az adatintegritás megőrzésével. Ez az informatikai megoldás elősegíti a gyártási folyamat hatékonyabbá és gyorsabbá tételét, emellett csökkenti a folyamatok kockázatát, mivel a humán közreműködést az adatbevitel során minimalizálja.